Mutui: quali garanzie con il Jobs Act

Gli esperti dell’Osservatorio SuperMoney valutano le concrete possibilità di ottenere un mutuo riservate ai lavoratori dell’era Jobs Act

La richiesta del mutuo è in molti casi un passaggio obbligatorio per coloro che intendono acquistare casa. A poco più di tre mesi di distanza dall’entrata in vigore del Jobs Act molti si chiedono se il contratto a tutele crescenti possa essere una valida garanzia per accedere a dei finanziamenti che mai come adesso sembrano proporre delle condizioni particolarmente convenienti. Infatti, sembra che le erogazioni di mutui abbiano subito una crescita del 55% nel corso degli ultimi cinque mesi. A determinare la ripresa sarebbe l’effetto combinato di due fattori: il tassi d’interesse più vantaggiosi e il ridimensionamento dei prezzi degli immobili.

Trattandosi di un finanziamento impegnativo, sia per le durata che per gli importi richiesti, sarebbe opportuno prima di recarsi presso qualunque banca o istituto di credito consultare con attenzione la guida per i mutui realizzata dalla Banca d’Italia. Uno strumento semplice ed affidabile per informarsi e compiere così una scelta consapevole e coerente alle propria situazione finanziaria.

La reazione delle banche al Jobs Act

Per valutare concretamente la reazione delle banche al Jobs Act gli esperti dell’Osservatorio SuperMoney hanno contattato direttamente alcune banche ed istituti di credito, come Banca Sella, CheBanca!, Deutsche Bank, Intesa Sanpaolo e UniCredit, che hanno confermato di seguire le stesse procedure di valutazione anche per le richieste avanzate dai lavoratori in possesso di un contratto a tutele crescenti. Sembra infatti che il tradizionale contratto a tempo indeterminato offra le stesse garanzie delle nuove formule contrattuali introdotte dalla recente riforma del lavoro.

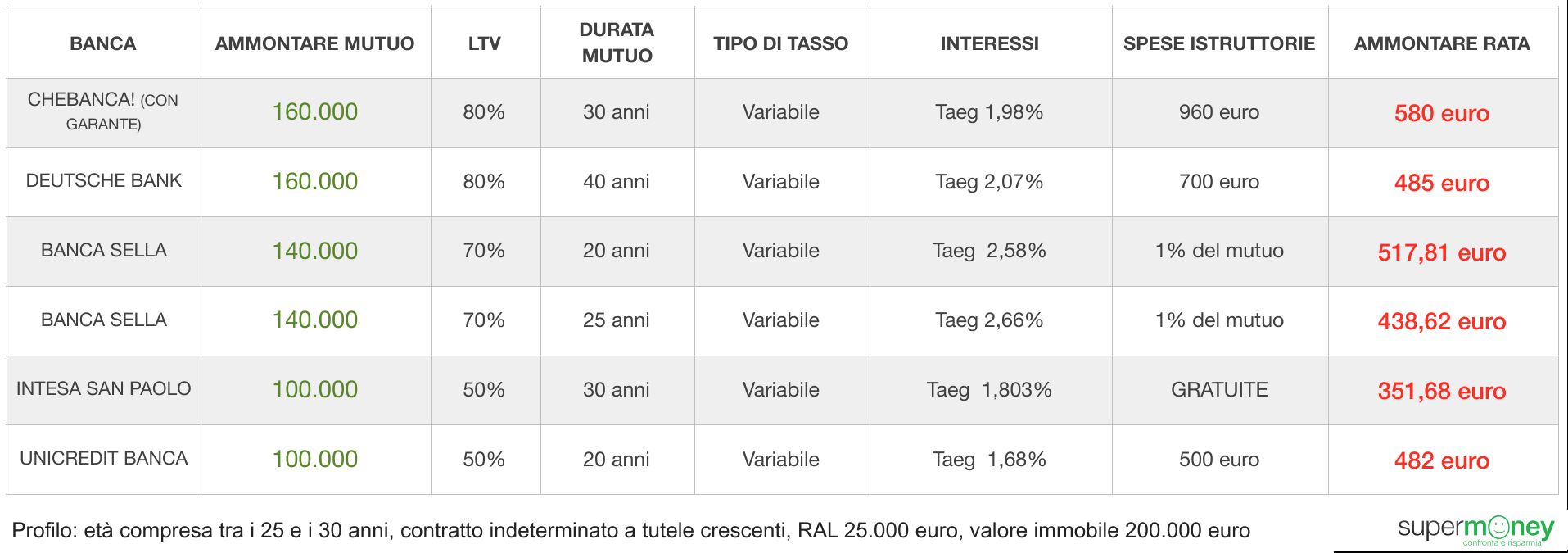

Per avere un esempio concreto è stata condotta una simulazione prendendo in considerazione il profilo di un utente medio di età compresa tra i 25 e i 30 anni, in possesso di con contratto a tempo indeterminato a tutele crescenti, con RAL di 25.000 euro, che intende acquistare un immobile dal valore di 200.000 euro. Dalla raccolta dei dati sembra quindi emergere la totale apertura da parte delle banche coinvolte che in nessuno dei casi analizzati ha richiesto la firma di un garante.

Un discorso a parte merita UbiBanca la quale, pur non avendo partecipato direttamente alla simulazione, ha comunque precisato che già dal 2013 ha avviato degli interventi per creare soluzioni finanziarie più vicine agli interessi dei giovani, con particolare attenzione a coloro che possiedono delle forme di contratto atipiche e per questo penalizzate delle procedure di valutazione di molte banche. In complesso, la situazione sempre sostenere i nuovi lavoratori, offrendo oltre al lavoro anche un’ulteriore possibilità di realizzare i propri sogni, come ad esempio quello di una nuova casa.